近年環球股票及債券市場大幅波動,直接影響全港打工仔的強積金基金的投資表現,選擇得當,回報可提高百分之幾十,長遠而言,晚年退休金額可增高幾百萬之多,所以打工仔必須把握機會,盡早透過整合強積金,選擇理想的強積金計劃及基金,讓強積金也能為你完成更好的資產增值。

強積金是甚麼?

強制性公積金計劃(簡稱強積金或MPF),是為全港所有就業人士而設的退休保障制度。法例規定,除了部分豁免人士外,所有18至65歲的僱員和自僱人士都必須參加,僱主則必須為僱員登記參加強積金計劃。

強積金計劃法定供款額是由僱主和僱員按僱員入息各自供款5%,合共10%,而供款額受法定的最低及最高有關入息水平所限,以月薪僱員計算,最低和最高有關入息水平為$7,100和$30,000。

強積金的帳戶制度

強積金帳戶有3大種類,分別為供款帳戶、個人帳戶,以及可扣稅自願性供款帳戶。

供款帳戶用以滾存在現職其間僱主及僱員所作出的強積金供款。

個人帳戶用以滾存市民過去受僱及自僱時所累積的強積金,以及根據「僱員自選安排」,從現職供款帳戶轉入其自選的個人帳戶的強積金(如曾作出這類轉移)。

可扣稅自願性供款帳戶用以滾存可扣稅自願性供款(如曾作出這類供款才會擁有這類帳戶)。

強積金的轉移制度

自2012年僱員自選安排推行後,供款帳戶內的僱員供款所累積的強積金,可以每年一次,轉移至僱員自選的強積金計劃,俗稱「強積金半自由行」。

而個人帳戶內累積的強積金,則可以隨時一筆過轉移至任何強積金計劃及基金,更方便市民管理自己的退休資產。

為甚麼要整合強積金?

整合強積金有3大好處:

- 方便整理。因為每個僱主選用的強積金受托人大都不一樣,所以隨著僱員每次轉職,個人帳戶都會多了一間受托人公司,定期收到的強積金信件又多一封,過程中所選擇的基金也越來越多,也變得難以打理及追蹤其表現。

- 揀選更適合自己的基金。初出社會時,面對強積金基金選擇,往往感到陌生及不了解,因此難以作出對自己最有利的選擇。同時不同基金的回報及收費有天淵之別,不熟悉的人士容易選擇了不合適的基金,浪費了自己的資金和時間。整合強積金正好是一個良好的機會,讓自己重新了解及作出更好的選擇。

- 將來提款更有效率。根據積金局數據顯示,截至2021年9月,無人申索或領取的強積金金額達63億元,原因包括成員沒有更新個人聯絡資料、忘記自己擁有相關帳戶等,導致金額無人提取。而若果強積金戶口散落在多間受托人公司,更加大了將來提款的難度,甚至忘記提取,所以成員必須盡早請專人處理強積金整合事宜,以避免以上情況。

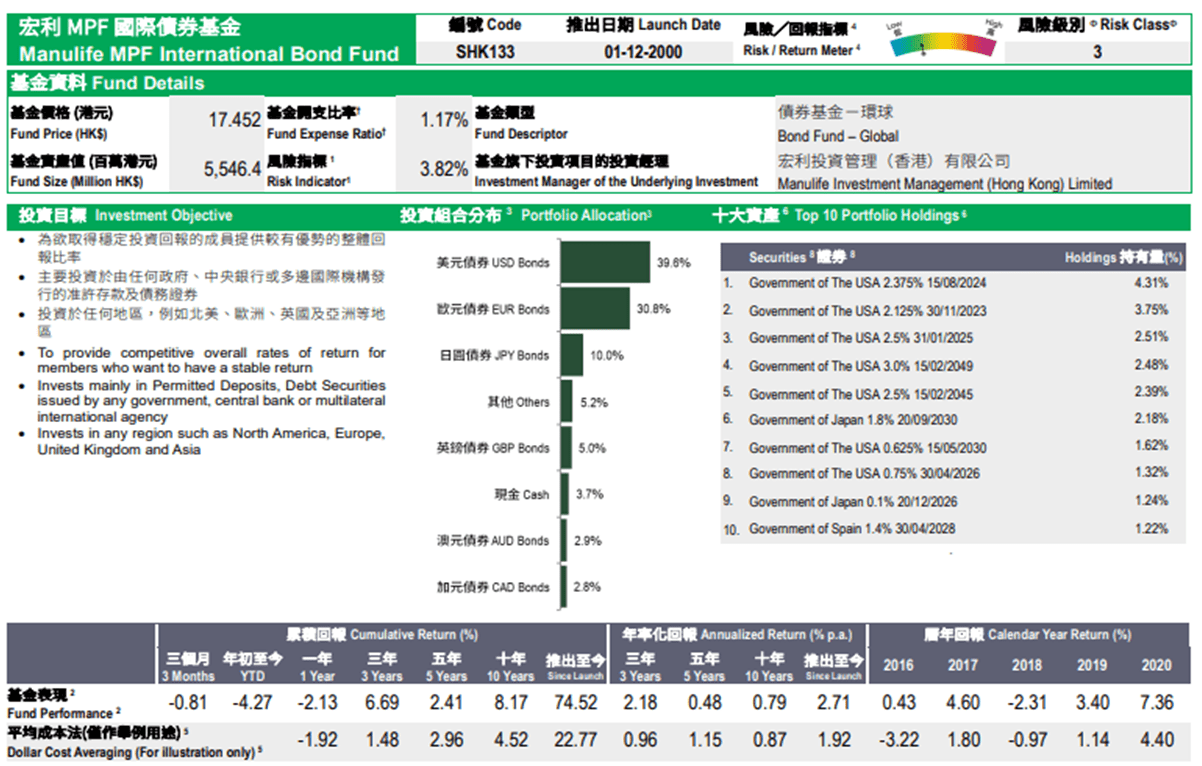

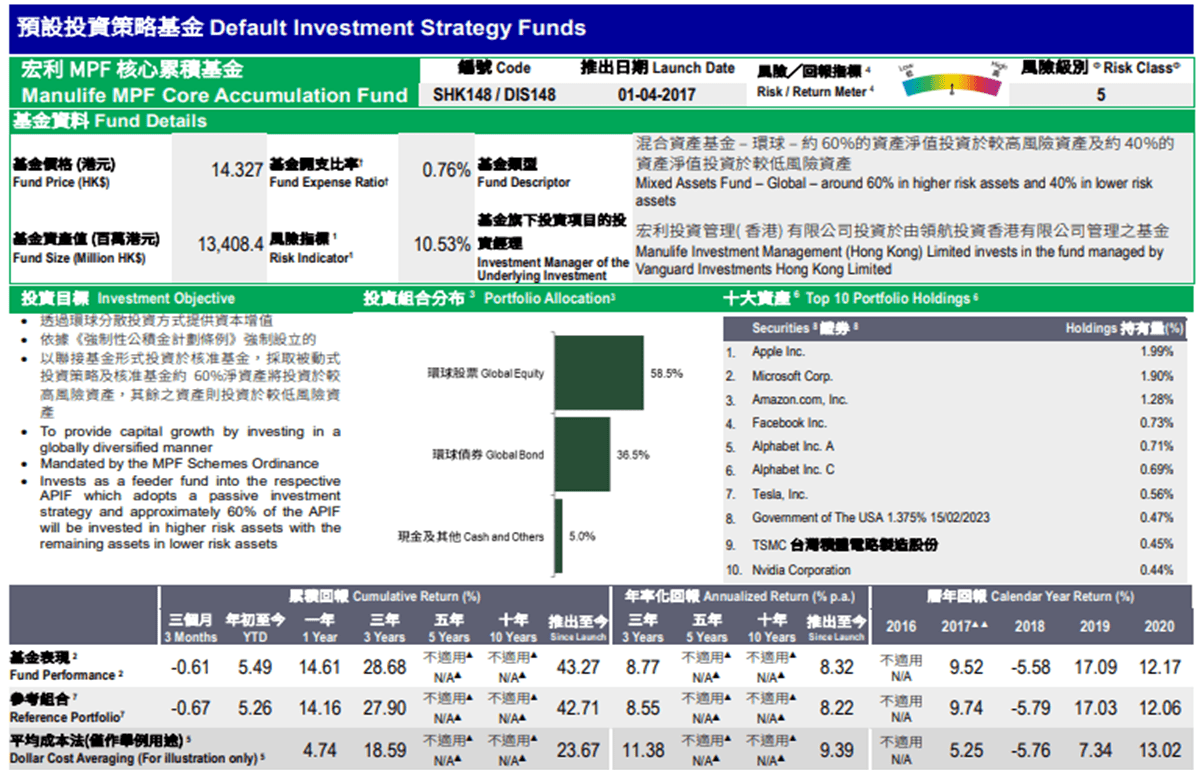

強積金基金種類

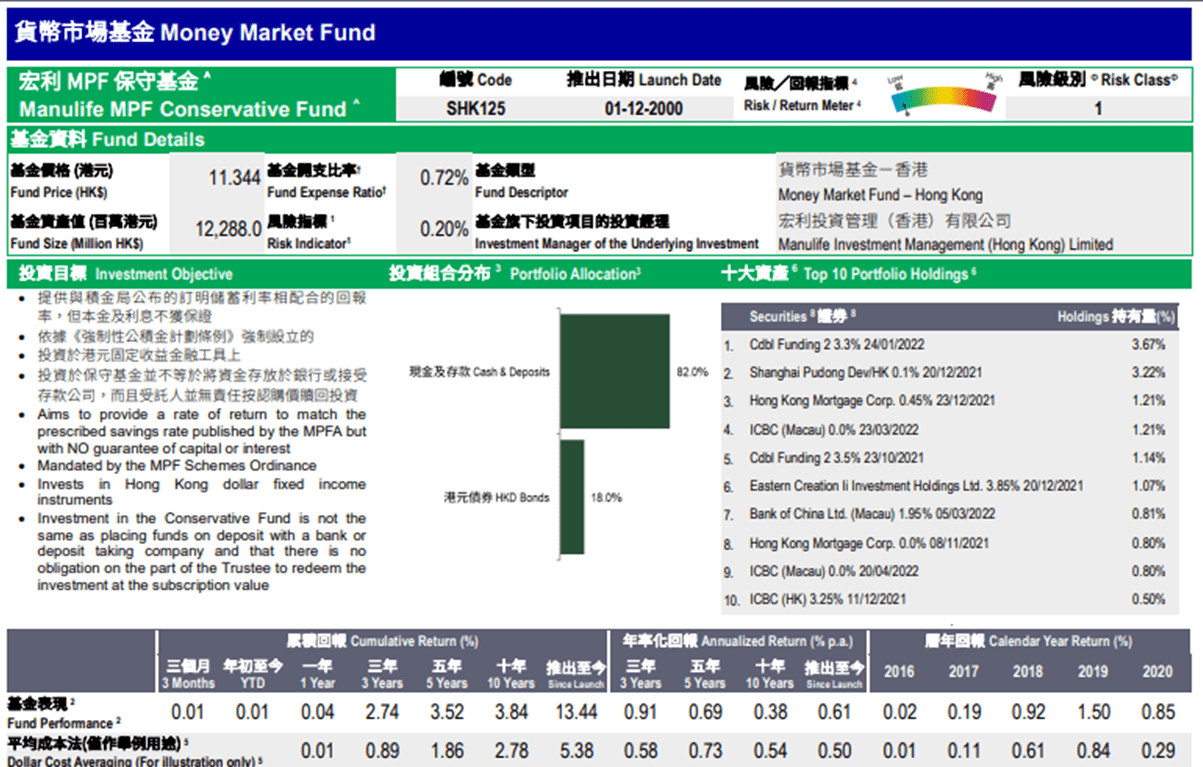

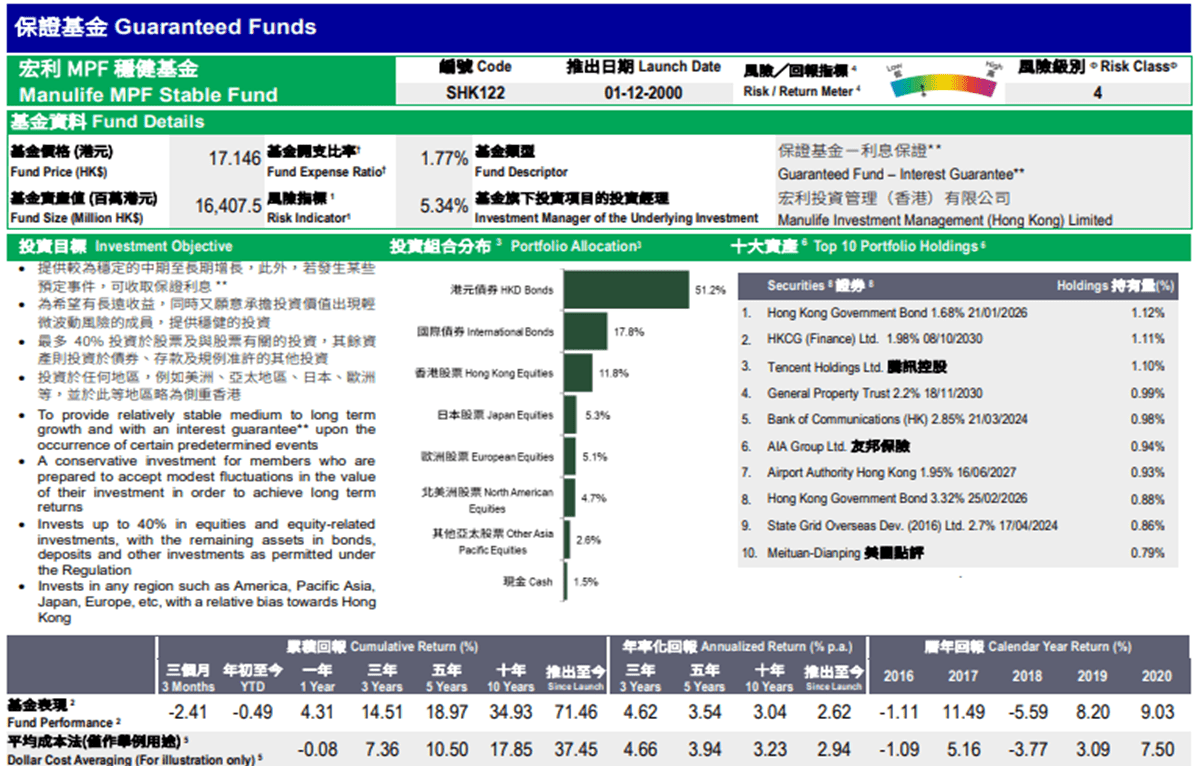

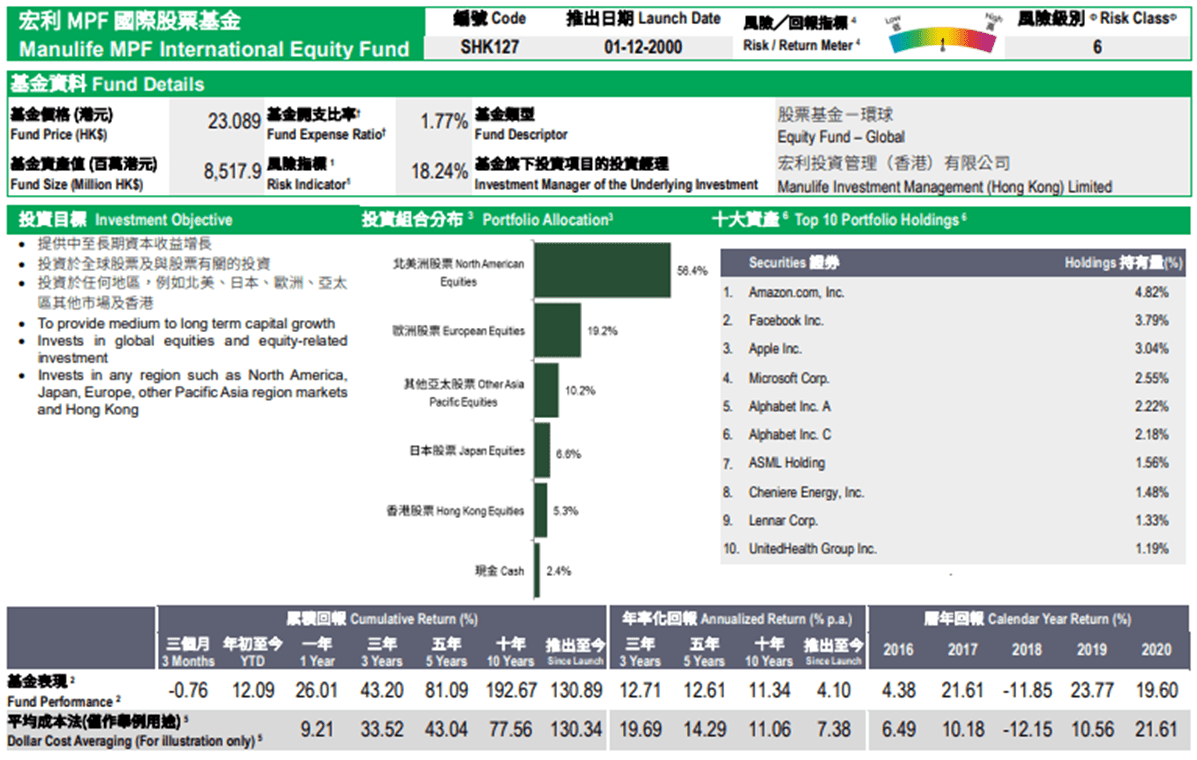

強積金針對不同人的需要,包括風險承受能力、預期回報等,總共推出5種類型的基金給市民選擇,分別為保守基金、保證基金、股票基金、債券基金和混合資產基金。

- 保守基金

保守基金即貨幣市場基金,主要投資在短期有利息的債券,例如銀行的CD(定期存款憑證)和短期政府債務,屬於低風險低回報的投資,當中回報率接受銀行存款利息,適合快將退休,不希望受任何風險影響的市民,或作投資避險之用。

- 保證基金

保證基金多數以投資債券為主,要求符合某指定條件才會保證有指定回報,例如有鎖定期,中途如果轉換便失去保證,適合對投資沒有信心的市民。

- 股票基金

股票基金將資金投資於股票市場,因為股票受企業情況、市場情緒等因素影響,回報也視乎基金選擇的股票而各有高低,所以風險和預期回報在5種基金類型中最高,適合風險承受能力較高或年輕人士。

- 債券基金

債券基金將資金投資於債券市場,債券價格和利息會受利率、匯率、企業信用評級變動影響,回報視乎基金選擇的債券種類而定,也能為投資組合作對沖之用,適合中等風險承受能力人士。

- 混合資產基金

混合資產基金將資金投資於股票和債券市場,雙方的比例分配視乎投資目標而定,股票成分越高,風險和預期回報越大。預設投資策略DIS也屬此類基金,會按年齡不同而買入準備好的投資方案,年齡越大,債券成分會越大,適合中高風險承受能力人士。

如何選擇基金?

基金選擇因每個人對投資的風險承受能力和預期回報而各有不同。一般而言,假設僱員預期65歲退休,50歲前都有較高風險承受能力,不用擔心基金中短期的波動,所以能選擇股票成分較高的基金,以提高預期回報;接近退休時,可選擇債券成分較高的基金,借助債券較低波動的優點,讓強積金金額保持平穩,從而能夠安心退休。